ページの先頭です

- ページ内移動用のリンクです

- ホーム

- IIJについて

- 情報発信

- 広報誌(IIJ.news)

- IIJ.news Vol.186 February 2025

- 地域金融機関向け共同プラットフォームと今後の展望

業界横断!ハイブリッドクラウド・プラットフォーム 地域金融機関向け共同プラットフォームと今後の展望

IIJ.news Vol.186 February 2025

本稿では、1970年代から現代に至る金融システムのIT化の流れを俯瞰したうえで、

このたび新たに提供されることとなった

「金融ハイブリッドクラウド・プラットフォーム」の概要を解説する。

IIJ 取締役 副社長執行役員

村林 聡

インターネット登場前

IIJはこのたび、既存の枠組みを超えて、日本IBMと協業し、三菱UFJ銀行とともに、地域金融機関向けに「金融ハイブリッドクラウド・プラットフォーム」の提供を開始しました。この共同プラットフォームの内容と今後の展望についてお話しします。

まず、ここに至った背景として、筆者が長らく担当していた金融機関(銀行)のシステムの変遷について紐解きます。

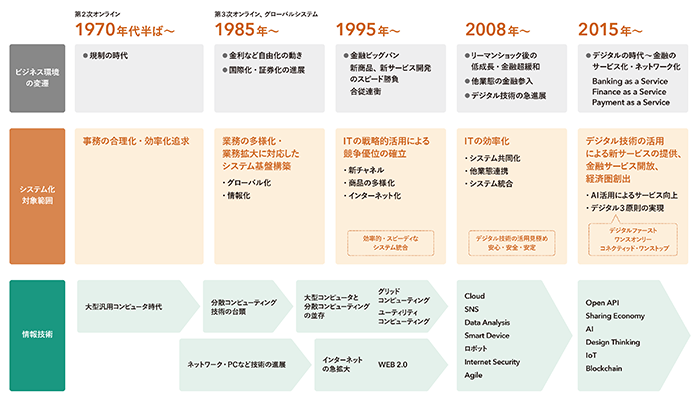

金融機関の業務は、今の技術では全てデジタル化が可能といっても過言ではなく、技術の進展に合わせて、システム化が進んできました。図1(次頁)に銀行のビジネス環境の変遷と技術の進展について、どのようにシステム化が進んできたかをまとめました。

銀行業務のシステム化・オンライン化は、1970年代半ばの第二次オンラインから本格的にスタートしました。当時は高度成長期で、お客さまから預金を集めて企業に貸し出しをする事務が中心で、大量の事務をいかに効率的に処理するかが競争の争点だったため、大型汎用機を使ったデータ入力の一括処理や窓口処理のオンライン化が行なわれました。ATMの本格導入もこの頃でした。

第二次オンラインは10年ほど続きましたが、その間、ビジネス環境も国債の窓販が始まったり、国際化が進んだり、また、事務処理だけでなく、お客さまの情報や収益管理などいわゆる情報系に対するニーズが増えてきました。さらに、大型汎用機のサポート終了や分散コンピューティングが台頭したこともあって、第三次オンラインに移行しました。

これは、第二次オンラインに求められた大量処理を行ないながら、業務の追加やデータ分析がやりやすいシステムへの移行でした。企業のお客さまのコンピュータやPCとネットワーク接続し、データの授受を始めたのもこの頃でした。IIJが日本で初めてインターネット商用サービスを始めたのが1993年でしたから、インターネットはまだ普及しておらず、個別に回線接続するしかなかったので、大変な時代でした。

銀行の基幹系システムのプラットフォームは、大型汎用機、分散サーバ、クライアントPCをネットワークで接続する第三次オンラインをベースとした構造が続きましたが、インターネットの急拡大とそれにともなう技術の進展が変革を起こしました。

インターネット登場後

日本では1995年が「インターネット元年」と言われていますが、その頃、金融界では金融ビッグバンの大改革が始まりました。証券や保険など業態間の連携や新チャネル、新商品の開発がスピーディに求められる時代となりました。まさにITの戦略的活用により、競争優位を確立する時代が幕を開けたのです。インターネットバンキングが登場したのもこの時期でした。お客さまと銀行の基幹システムを接続する仕組みとして、WEBサーバ、アプリケーションサーバなどフロントシステムが構築され、ファイアウォールをはじめとしたセキュリティ技術も導入されました。インターネットの技術は、外部との接続だけでなく、内部のネットワークや企業内システムにも応用されていきました。

一方、バブル崩壊後、金融機関の経営状態は悪化し、金融機関の合従連衡が進みました。銀行の合併となると、同じ業務、商品、サービスを提供しているシステムが複数あるのは効率的でないため、システム統合が行なわれました。ひと言に同じ業務、商品、サービスといっても、銀行間で微妙に違っていたり、元帳の持ち方が異なっていたりして、それを一つに統合するのは大作業でした。筆者がいた銀行でも、完成するまでにおおよそ5年の歳月を要しました。その間もWEB2.0やクラウドコンピューティングなどITは進展・萌芽していましたので、システム統合完了後、新しい技術に追い付くのに必死だったのを思い出します。

リーマン・ショックを経て“Society5.0”へ

システム統合が終わった頃、世界経済はリーマン・ショック(2008年)に襲われました。やらなければならないことは山ほどありましたが、まずはIT運営の効率化が求められました。ITは金融機関にとって戦略的に競争力の源泉と考えられ、全てを自前で持っていた時代から、真に戦略的な部分以外は同業他社と共同化する流れが加速しました。金融機関がハードウェアやネットワークなどの基盤を独自に作るのではなく、ベンダから仕入れるわけですから、共通のプラットフォームがあれば、それをシェアするのが効率的であることは言うまでもありません。この流れの先に、今回の「金融ハイブリッドクラウド・プラットフォーム」があります。業務システムにおいて「勘定系」と呼ばれている預金や貸し出しのシステムも基本は同じですので、シェアすることが効率的なのは自明であり、地域金融機関を中心に共同化が進みました。

ITの効率化と並行して、急進展するデジタル技術を取り込み、戦略的に活用することも待ったなしでした。ITの民主化も進みました。SNSが本格化し、AWSのサービスが始まったのが2006年で、2007年にはiPhoneが登場するなど、デジタル技術が社会に行き渡り、それらを使ったサービス提供やマーケティングが可能となっていきました。

IT化によって産み出されるデータは膨大で、21世紀は「データの世紀」と言われるようになりましたが、当時、参加していたグローバルなCIOの集まりでも、デジタル技術を活用した事例がさかんに発表されていました。iPadが出た直後の会では、筆者以外のほとんどのCIOがiPadを持参していました。日本に比べて、デジタル技術を使って新たな可能性を探っていく海外のアジャイルな姿勢に筆者も触発され、AI搭載応対ロボットNAOなどを試したことを思い出します。

そして、これらの技術を用いて他業態から金融業に参入するケースが増えてきました。インターネット専用銀行がその典型ですが、デジタル技術を活用して、リアル店舗を持たず、コストを徹底的に抑え、地域を選ばない利便性の高いサービスを提供していきました。また、個別金融サービスに特化したFinTech企業も多く現れました。

金融業界も今まさにデジタルの時代を迎え、サービス化・ネットワーク化が進んでいますが、金融機関だけでWell-beingなデジタル社会を創造できるわけではありません。

日本は“Society5.0”(サイバー空間とフィジカル空間を高度に融合させたシステムにより、経済発展と社会的課題の解決を両立する人間中心の社会)を目指しています。こうした社会の実現に向けて、金融機関は金融サービスを、個人の生活、企業活動、行政サービスなどにインボルブして、デジタル“3原則”(デジタルファースト、ワンスオンリー、コネクテッド・ワンストップ)を実現していくことが期待されています。

その第一歩として「金融ハイブリッドクラウド・プラットフォーム」の構築が求められています。地域金融機関がこのプラットフォームを活用して、地域の皆さま、企業、行政、地域間、各金融機関とシームレスにつながり、Well-beingな社会実現に参画していただけるよう、いっそう進化させていきたいと考えています。

図1 金融機関(銀行)システムの変遷

共同プラットフォームの概要

ここからは「地域金融機関向け共同プラットフォーム」について簡単に紹介します。

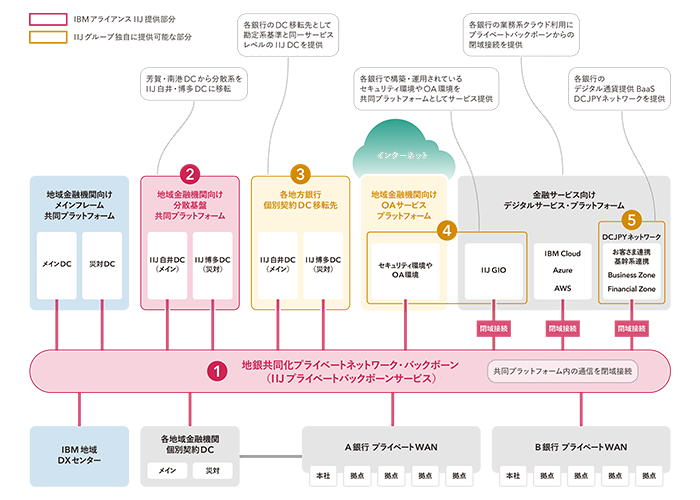

図2では、今回、日本IBM、三菱UFJ銀行と提供する「金融ハイブリッドクラウド・プラットフォーム」において、IIJが提供する部分を赤枠で括りました。

図の①、真ん中に横長の赤枠で括ったのが、本取り組みで設備やサービスのハブとなる、地銀共同化向けプライベートネットワーク・バックボーンです。このプライベートネットワーク・バックボーンは、図の左にある三菱UFJ銀行提供のメインフレーム共同プラットフォーム、その右②のIIJが提供する分散基盤共同プラットフォームと、右下の各地方銀行を接続します。なお、本バックボーンに接続すると、地銀各行がIBM、AWSなどのクラウドサービスを利用する際も閉域で安全に接続されるため、個別にネットワーク接続するより、迅速かつ効率的です。

次に、黄色の枠で括ったのは、今回の協業の取り組みとは別に、IIJが独自に提供するサービスです。図の③のように、個別データセンターに各行が持たれているサーバ類も、②と同じIIJデータセンターにて、同じ仕様で利用いただける受け皿を用意します。また図の④にあるように、これまで各行で構築されていた各種OA系の環境を、共同プラットフォームとして利用いただけます。

最後に、⑤のデジタル通貨DCJPYネットワークについて説明します。DCJPYネットワークは、トークン型預金を管理するFinancial Zone(FZ)と、お客さまのさまざまな業務を管理するBusiness Zone(BZ)の二層構造のブロックチェーン・システムで、お客さまに決済BaaSを提供します。勘定系システムとFZはプライベートネットワーク・バックボーンで接続され、お客さまのシステムとBZはAPIを介して接続されます。

これは地域金融機関が、地域のお客さまや自治体などの地域機関とともに地域ビジネスプラットフォームのようなものを共同で構築して、銀行決済システムとシームレスにつなげることができる仕組みです。

現在、このDCJPYネットワークでは、IIJデータセンターでの環境価値(非化石証書)の移転をDCJPYで決済するサービスを提供しており、IIJデータセンターをご利用の皆さまは環境価値を取得できます。

ここまで「地域金融機関向け共同プラットフォーム」の概要を紹介してきましたが、IIJはこの共同化プラットフォームをサービスとして提供しますので、お客さまは基盤の運用から解放され、業務システムに専念できるようになります。さらに、この仕組みは金融機関に限らず、他の業界や企業グループの共同化にも応用できます。

こうした共同プラットフォームが有機的につながることで、Society5.0の実現が可能になります。IIJはそのキーとなるプライベートバックボーンサービスを今後も進化させてまいります。

PCの父、アラン・ケイは「未来を予測する最善の方法は、それを発明することだ」と言いました。IIJも皆さんとともに未来を創っていきたいと考えています。

図2 地域金融機関向け共同プラットフォーム

- 企業情報

- 情報発信

- バックボーンネットワーク

- 採用情報

ページの終わりです